İstanbul Sanayi Odası’nın (İSO) 1968 yılından bu yana aralıksız gerçekleştirdiği ve bölüm için en kıymetli verileri oluşturan “Türkiye’nin 500 Büyük Sanayi Kuruluşu” araştırmasının 2019 yılı sonuçları açıklandı.

Dorukta ilk 4 değişmedi, STAR listeye 5. sıradan girdi

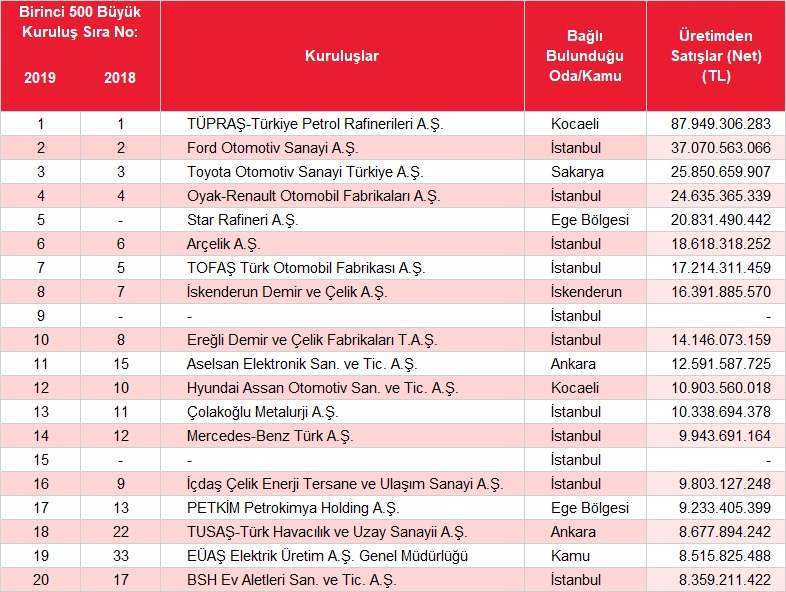

“Türkiye’nin 500 Büyük Sanayi Kuruluşu” araştırmasına nazaran, 2019 yılında endüstrinin doruğunda 87 milyar 949 milyon lira üretimden satışları ile tekrar TÜPRAŞ mahal aldı. Listede Ford Otomotiv 37 milyar 71 milyon lira üretimden satışlarıyla ikinciliğini, Toyota Otomotiv de 25 milyar 851 milyon lira üretimden satışlarıyla üçüncülüğünü korudu. Sıralamada Oyak Renault da 24 milyar 635 milyon lira üretimden satışlarıyla dördüncü oldu. Böylelikle ilk dört şirket, 2019 yılında bir önceki yılın sıralamasına nazaran değişmedi.

İSO 500 araştırmasına bu yıl ilk defa katılan Star Rafineri de 20 milyar 831 milyon liralık üretimden satışları ile listeye beşinci sıradan girdi.

Üretimden satışlar 1 trilyon lirayı geçti

Türkiye’nin 500 Büyük Sanayi Kuruluşu 2018 yılında 878 milyar lira olan üretimden satışlarını 2019 yılında yüzde 16,4 nispetinde artırarak 1 trilyon liranın üzerine çıkardı. 2019 yılındaki artış, 2017’deki yüzde 33,2 ve 2018’deki yüzde 34,5’lik nispetler ile kıyaslandığında, son üç yılın en düşük artışı olarak dikkat çekti, büyüme performansı yavaşladı. İSO 500’ün ihracatı da yüzde 2,4 artışla 73,5 milyar dolar oldu. Listede 30 yıl önce ihracat yapan firma sayısı 409 iken, son yıllarda bu rakam 450’ler bandını aştı ve 2019 yılında 463’e çıktı. İSO 500’ün Türkiye sanayi ihracatı içindeki hakkı yüzde 42 oldu.

Bahçıvan: Umut veren iki olumlu gelişme

Araştırma sonuçlarını açıklayan İSO Yönetim Şurası Başkanı Erdal Bahçıvan, 500 Büyük sanayi kuruluşunun 2019 yılında devrolan finansal kırılganlıkların yarattığı zorluklara karşı verdiği yavuz uğraş ile büyüme patikasına geri dönüş eforunun sancılarını bir arada yaşadığını söyledi.

İSO 500’ün büyüme performansındaki yavaşlamasında; dengeleme siyasetleri sonucu iç talep ve satışların yavaşlaması, enflasyondaki gerileme, dünya ticaretindeki daralma, emtia fiyatlarındaki düşüş eğilimi üzere faktörleri sıralayan Bahçıvan, sair yandan gelecek ismine umut veren iki olumlu gelişmeye dikkat çekti:

“Son üç yıldan beri istikrarlı bir şekilde gerek orta-yüksek gerekse yüksek teknoloji yoğunluklu sanayilerin yaratılan katma kıymet içindeki hissesi artış gösteriyor. 2019 yılında ilk defa orta-yüksek ve yüksek teknolojinin yaratılan katma bedeldeki üleşi yüzde 30’u geçerek yüzde 30,4 oldu. Bu artışın münhasıran son yıllarda büyük bir atılım gösteren savunma ve havacılık sanayi kesimlerinden kaynaklandığı düşünülüyor. Tekrar endüstrimizin teknoloji yoğunluklu katma kıymet üretiminin önünü açacak Ar-Ge’ye harcamaları 2019 yılında 9,7 milyar TL oldu. Bu, bir önceki yıla nazaran yüzde 152 artışı söz ediyor. Birebir dönemde Ar-Ge harcamalarının üretimden satışlara nispetinin da yaklaşık binde 5’ten yüzde 1’e yükseldi.”

Yüksek nemayla mücadeleyi hafife almamalı

İSO 500 Büyük araştırmasında üzerinde düşünülmesi gereken veriler olduğunu da kaydeden Bahçıvan “2019 yılında yaşanan tüm aksiliklere rağmen sanayi kuruluşlarımızın esas faaliyetlerinden elde ettikleri muvaffakiyetleri, yeniden finansman maliyetlerinin gölgesinde kaldı. 500 Büyük’ün finansman masrafları yüzde 33,4 düşüşle 63,8 milyar TL’ye inerken, finansman masraflarının faaliyet karı içindeki hakkı yüzde 88,9’dan yüzde 69,3’e geriledi. Tekrar kaynak yapısındaki yekun borçların hakkındaki son beş yıldır dikkat çeken bozulma, 2019’da da devam etti. Yekun borçların hakkı 1,4 puan daha artarak yüzde 68,4’e yükselirken, öz kaynakların behresi ise yüzde 31,6’ya geriledi. İSO 500’ün kaynak yapısındaki çarpıklığın en yüksek seviyelere ulaştığını hatırlatmakta ve bu nispetlerin dünya ortalamalarının üstünde olduğunu vurgulamakta yarar var. Bu borç ve finansal yük altında endüstricinin bugün en büyük avantajı; nemaların düşük seviyede seyretmesidir. İSO 500’ün temel göstergeleri de göstermektedir ki endüstrici kazandıklarıyla borç kapatamıyor. Borçla yaşamak zorunda. Bu borcu çevirebilmek ismine düşük nemalara muhtaçlık duyuyor. Bu nedenle yüksek getiriyle mücadeleyi hiç hafife almamalıyız” diye konuştu.

Endüstrinin bilhassa 3. çeyrekteki yüzde 6 civarındaki güçlü büyüme ile ekonominin müspet büyüme patikasında kalmasında önemli rol oynadığını da vurgulayan Bahçıvan “Sanayimizdeki büyüme, bu önemli katkısıyla sıkıntı süreçlerin teminatı ve sigortası olduğunu bir defa daha ispatladı. Türkiye endüstrisi, kişileri içeriye kapatan, petrolden, sanayi ve tüketime kadar birçok sahadaki talebi bıçak üzere kesen pandemiye karşın toplumsal sorumluluğunu tarafına getiriyor ve üretimin ne kadar önemli ve hayati olduğunu bu dönem bir defa daha ortaya koyuyor” dedi.

Bahçıvan, döviz kurlarındaki yüksek dalgalanmaya karşın 2019 yılında hudutlu ihracat performansı olduğunu, bunun da ihracat artışının tek başına kura bağlı olmadığını gösterdiğine değinerek “Ticaret savaşları, korumacılık önlemleriyle de dış pazarlar şiddetli bir hale geldi” dedi.

Faaliyet karı 2,8 puan geriledi

Araştırmaya nazaran sıralamanın ilk 50’sini oluşturan kuruluşların yekun üretimden satışlar içinden aldığı hisse, yüzde 50’ler mertebesini korudu. Temel göstergelere nazaran, 2019 yılında İSO 500’ün faaliyet karı nispeti 2,8 puan gerileyerek yüzde 10,9’dan yüzde 8,1’e indi. Yekun faaliyet karı büyüklüğü ise 2018 yılında 108 milyar TL iken, 2019’da yüzde 14,6 azalarak 92 milyar TL’ye düştü. Geçen yıl iç talebin daralması ve dış talep koşullarının zorlaşması nedeniyle sanayi kuruluşları, maliyet artışlarını satış fiyatlarına gereğince yansıtamadı, fiyatlarda indirime gitti. Bu nedenle faaliyet karında da önemli bir gerileme ortaya çıktı. Ölçülmeye başlandığı 2013 yılından itibaren daima artış gösteren FAVÖK (Faiz, Amortisman ve Vergi Öncesi Kar) büyüklüğü, ilk defa yüzde 8,1 düşüşle 140 milyar TL’den 129 milyar TL’ye düştü.

Finansman sarfiyatları yüzde 33,4 düştü

İSO 500’ün vesair faaliyetlerden olağan gelir ve karları 154 milyar TL iken, sarfiyat ve zararları 117 milyar TL oldu. Böylelikle 37 milyar TL’lik üretim faaliyeti dışı net gelir elde edildi. Finansman masrafları yüzde 33,4 düşüşle 96 milyar liradan 64 milyar liraya inerken, finansman masraflarının faaliyet karı içindeki hakkı da yüzde 88,9’dan yüzde 69,3’e geriledi. Sanayi kuruluşları 2018 yılında elde ettikleri karın neredeyse tamamını finansman masraflarına ayırmışken, 2019 yılında finansman masraflarının faaliyet karı üzerindeki baskısı daha azaldı. Erdal Bahçıvan, “Finansman masrafları, İSO 500’ün karlılığında belirleyici olmayı 2019 yılında da sürdürdü. 2019 yılında finansal dalgalanmaların azalması, Türk lirasındaki bedel kaybının yavaşlaması, enflasyondaki düşüş ve nema nispetlerindeki gerilemelerin sonucu olarak bir önceki yıla nazaran finansman maliyetleri önemli ölçüde azaldı. 2019’un mahsusen 2. yarısında, getiri nispetlerindeki düşüşler ile Türk lirasındaki göreli istikrar, İSO 500 için 2018’e nazaran daha olumlu mali koşullar yarattı” dedi.

Borçların hissesi yüzde 68,4’e çıktı

Borçlanma ile öz kaynakların dağılımını yansıtan kaynak yapısında, İSO 500’de 2015 yılıyla birlikte ilk defa yüzde 60’ların üstüne çıkan yekun borçların behresi, takip eden yıllarda da artış eğilimini sürdürmüştü. 2019’da yılında da bir önceki seneye nazaran 1,4 puan daha artarak yüzde 68,4’e çıktı.

Mali borçlar ise yüzde 23,7 artış göstererek 329 milyar liradan 406 milyar liraya yükseldi. Mali borçlardaki artış suratı, geçen yıla nazaran yavaşlasa da gerçek olarak büyüme eğilimini sürdürdü. Lakin mali borçlardaki sevindirici gelişme, vade yapısındaki iyileşme oldu. 2017’de yüzde 41,9, 2018’de yüzde 45,3 olan kısa vadeli mali borçların yekun mali borçlar içindeki behresi, 2019’da yüzde 41,4’e indi. Uzun vadeli mali borçların behresi da yüzde 58,6’ya çıktı. Bu durum, geçen yıl gerçekleştirilen borç yapılandırmaları ile birçok kısa vadeli mali borcun uzun vadeli hale getirildiğini gösterdi.

Devreden KDV yükü yüzde 1,9 arttı

İSO 500’ün devreden KDV yükü, uzun yıllardır sürdürdüğü yüksek oranlı artışların akabinde bu yıl hudutlu bir artış gösterdi. Devreden KDV yükü, bir önceki yıla nazaran yüzde 1,9 orantısında artışla 10,8 milyar TL oldu.

Duran varlıkların yekun etkinler içindeki üleşi 2015 yılında yüzde 46,3’e yükseldikten sonra gerilemeye başlamış ve 2018 yılında yüzde 38,8’e kadar inmişti. Duran varlıkların üleşi 2019 yılında ise küçük bir orantıda artarak yüzde 39,1’e yükseldi.

İSO 500’de kar eden kuruluş sayısı 381’den 411’e yükseldi. Nema, amortisman ve vergi öncesi kar elde eden kuruluş sayısı 2019 yılında beş adet azalarak 483 olarak gerçekleşti.

Katma pahada yüksek teknoloji yoğunluklu üleşi yükselişte

Teknoloji yoğunluklarına nazaran yaratılan katma paha dağılımında, 2019 yılında yaratılan katma paha itibarıyla en yüksek hakkı yüzde 40 ile düşük teknoloji yoğunluklu sanayilerin aldı. Orta-düşük teknoloji yoğunluklu sanayilerin üleşi ise 2019 yılında 5,4 puan azalarak yüzde 29,6 oldu. Orta-yüksek teknoloji yoğunluklu sanayiler kümesinin hakkı 2018 yılında yüzde 22,2 iken 2019’da yüzde 23,5’e yükseldi. Yüksek teknoloji yoğunluklu sanayiler kümesinin hakkı ise 2018 yılında yüzde 5,3 iken 2019’da yüzde 6,9 oldu.

Ar-Ge harcaması yapan kuruluşlar azaldı lakin harcamalar arttı

İSO 500’de Ar-Ge harcaması yapan kuruluş sayısı, 2018’de 276 ile bu olgunun ölçülmeye başlandığı 2013 yılından bu yana en yüksek seviyeye ulaşmıştı. 2019’da ise bu sayı 14 azalarak 262’ye geriledi. Ar-Ge harcamaları ise önemli bir artış yaşadı. 2019 yılında İSO 500’ün Ar-Ge harcamaları yüzde 150’yi aşan bir orantıyla artarak 3,8 milyar liradan 9,7 milyar liraya çıktı.

İstihdam yüzde 1 arttı, halka açık kuruluş sayısı 66 oldu

İSO 500’ün geçen yıl istihdamı yaklaşık yüzde 1 arttı. Ödenen maaş ve fiyatlardaki artış da yüzde 20,5 olarak gerçekleşti. Bu da İSO 500’ün istihdama ek yapmaya devam ettiğini gösterdi. İSO 500’de yabancı anapara hisseli kuruluşların sayısı, 2019’da bir önceki yıla nazaran değişmeyerek 117 olarak gerçekleşti. Halka açık kuruluş sayısı 2017’de 69, 2018’de 67 iken, 2019’da 66 oldu.